Po skončení strednej alebo vysokej školy majú mladí úplne iné starosti ako dôchodkové zabezpečenie. Lenže zaujímať sa o dôchodok má jednu veľkú výhodu. Za jeden deň si vyriešite celý život v starobe. Vďaka správnemu rozhodnutiu si budete užívať podstatne viac financií ako tí, ktorí si povedia, že dôchodok sa ich ešte vlastne netýka.

S prvou výplatnou páskou zistíte, že hrubá mzda má ďaleko od tej, ktorú reálne dostanete na svoj účet. Jednou z položiek je napríklad odvod do Sociálnej poisťovne. Povinné odvody na dôchodkové poistenie v celkovej výške 18 % sa rozdeľujú na dve časti. Odvody do I. piliera (Sociálna poisťovňa) a do II. piliera.

Pre vstup do II. piliera sa však, podľa aktuálne platných pravidiel, musíte rozhodnúť do dovŕšenia veku 35 rokov. Neskôr už nie. Prísť o takúto možnosť môže byť drahé. Iba v II. pilieri sa totiž časť povinných príspevkov presúva automaticky na váš osobný účet.

Vedeli ste, že…

… v roku 2021 sa bude odvádzať do II. piliera 5,25 % z vymeriavacieho základu a v roku 2024 až 6 %? To sú peniaze, ktoré sú vaše, vidíte ich na svojom účte, môžu byť predmetom dedičstva. Jednoducho, nesporíte len do štátnej kasy, ale aj do svojej.

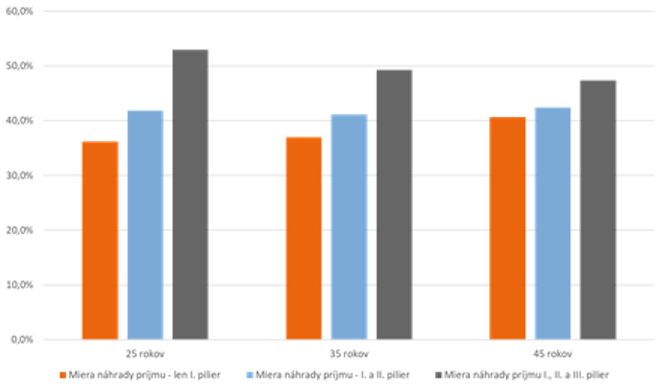

Prečo sa nemuseli o dôchodok zaujímať minulé generácie? Pretože dôchodcov bolo menej ako pracujúcich. Tento pomer sa však preklápa a v budúcnosti nebude dostatok kapitálu na to, aby pracujúci uživili seniorov. Čísla neklamú:

● V priebehu troch desaťročí sa pomer počtu obyvateľov v postproduktívnom veku k produktívnemu obyvateľstvu zvýši zo súčasných 24 % na 54 %. Vyplýva to z prognózy Organizácie pre hospodársku spoluprácu a rozvoj (OECD).

● Keďže počet pracujúcich a zarábajúcich na dôchodky bude nižší ako počet penzistov, dôchodky na Slovensku určite nebudú rásť. Je teda dôležité začať sporiť na lepší dôchodok čo najskôr.

Stačí sa spýtať vlastnej babky a deda ako sú spokojní s výškou dôchodku. Či by sa im nezišlo viac peňazí. Prípadne sa pozrieť na súčasnú finančnú situáciu dnešných dôchodcov. Už teraz mnohým nestačí dôchodok na slušný život. Mnohí môžu len závidieť dôchodcom z vyspelých krajín. Tí si dokážu zabezpečiť dôstojný život v neproduktívnom veku, profesionálne opatrovateľské služby a častokrát aj zaujímavé dovolenky či rekreácie, nákladnú zdravotnú starostlivosť atď.

Preto čím skôr začnete na dôchodok sporiť, tým lepší život budete mať, keď už nebudete môcť alebo chcieť robiť. Na výber máte samozrejme nielen II., ale aj III. dôchodkový pilier, kde profitujete hneď od začiatku účasti, vďaka viacerým benefitom.

Okrem príspevkov, ktoré si platíte na Váš budúci dôchodok sami, si môžete prilepšiť na dôchodok aj príspevkami navyše. Po prvé od zamestnávateľa a po druhé úľavami od štátu, ktoré by vám inak nedal. Hovoríme, samozrejme, o dobrovoľnom treťom pilieri, do ktorého investujete príspevky nad rámec povinných odvodov, zo svojej čistej mzdy. Získate tak 2 významné výhody:

● Značnej časti sporiteľov môže na dôchodok prispievať aj zamestnávateľ. Treba na to vstúpiť do III. piliera.

● Štát podporuje sporenie v III. pilieri aj daňovou úľavou na zaplatené príspevky účastníka až do výšky 15 € mesačne, maximálne 180 € ročne.

Ak sporíte 10 rokov, budete musieť odkladať na dôstojný dôchodok omnoho viac peňazí, ako keď máte na sporenie 40 rokov. V mladosti vám stačí odkladať si iba pár eur, ktoré vďaka zhodnoteniu za desiatky rokov výrazne narastú. Môžete investovať aj v dynamickejších fondoch. To sa následne odrazí na vyššom zhodnotení.

Ak začnete sporiť dostatočne skoro, na slušný dôchodok si môžete zarobiť už len tým, že sa zrieknete napríklad jednej kávy denne. Čím neskôr začnete na dôchodok myslieť, tým viac budete musieť investovať a hlavne, investovať už musíte opatrnejšie, s potenciálom nižšieho zisku. Výsledkom bude menej financií v starobe. Naopak, stačí jediné rozhodnutie v skorej mladosti a viac sa o dobrý dôchodok starať nemusíte.

Výber fondu podľa rizikového hodnotenia |

Body |

|---|---|

| Konzervatívny d.d.f. | 3-10 |

| Vyvážený d.d.f. | 11-20 |

| Akciový d.d.f. alebo Indexový d.d.f. | 21-30 |