Iba malé percento Slovákov je spokojné s výškou svojho dôchodku. Demografický vývoj však naznačuje, že miera náhrady príjmu bude v ďalších rokoch klesať a vlna nespokojnosti sa môže razantne prehĺbiť. Našťastie, tento scenár nemusí byť tak čierny.

Na Slovensku dosiahol na začiatku roka priemerný starobný dôchodok bezmála 500 eur. Pričom priemerná mzda na Slovensku bola podľa Štatistického úradu v roku 2020 vo výške 1 133 eur. To znamená, že miera náhrady príjmu v dôchodku sa pohybuje na úrovni približne 44 %.

Práve miera náhrady príjmu je pre zachovanie si kvality života na dôchodku omnoho zásadnejšia ako samotný finančný výsledok. Zobrazuje totiž reálny stav životnej úrovne, ktorý si penzista pri odchode na dôchodok zachová pri poberaní štátneho dôchodku.

Preto je ukazovateľ výšky dôchodku v čistej sume nič nehovoriaci a skôr ho využívajú bulvárne médiá. Skutočnú výšku dôchodku totiž odzrkadlí miera náhrad. V krajine, kde je priemerný plat na úrovni 3 000 eur, môže byť dôchodok 1 000 eur omnoho nižším garantom životnej úrovne ako u nás necelých 500 eur.

Vedeli ste, že...

Priemer náhrady dôchodkov v:

● krajinách OECD je 63 %

● členských štátov EÚ je 71 %

● v USA len 49 %

● v Číne až 83 %

O tom, že miera náhrady na dôchodku nestačí, hovoria aj ďalšie štatistiky OECD. V roku 2016 bolo ohrozených chudobou 14,7 % osôb vo veku 65 rokov. Rozdiely v miere chudoby medzi krajinami sú však veľké a pohybujú sa od 5,7 % na Slovensku po 40,2 % v Estónsku.

Medzera chudoby v prípade osôb vo veku 65 rokov a viac predstavovala v roku 2015 v EÚ v priemere 16,5 %. Navyše to, koľko dnes dostávajú dôchodcovia, nevypovedá nič o tom, koľko im štát dá o niekoľko rokov. Podľa prognóz budú naši dôchodcovia v roku 2060 dostávať zo štátu penzie na úrovni zhruba 260 eur.

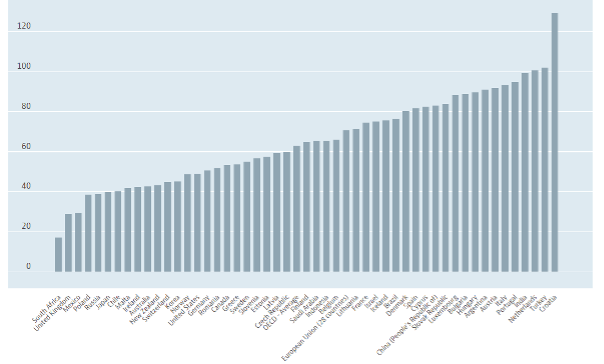

Pokiaľ ide o schopnosť dôchodkov nahradiť príjem z pracovnej činnosti dosahuje v Európe 50 % do 114 % priemernej mzdy. Ukazuje to štúdia Primeranosti a udržateľnosti dôchodkov, vypracovaná Európskou komisiou.

Zaujímavé však je, že miera náhrady je celkovo skôr vyššia u osôb s nízkym príjmovým profilom a relatívne nižšia u zamestnancov s vyšším príjmom, pričom táto skutočnosť odráža prerozdeľovací charakter väčšiny verejných dôchodkových systémov.

Preto, ak máte vyšší príjem, vytvára sa možnosť na to, aby ste si pomocou sporenia v treťom pilieri vytvorili stabilitu vyššej náhrady príjmu, ako ju garantuje štátny dôchodok. Necelá polovica priemerného platu sa totiž v najbližších rokoch bude ešte skresávať.

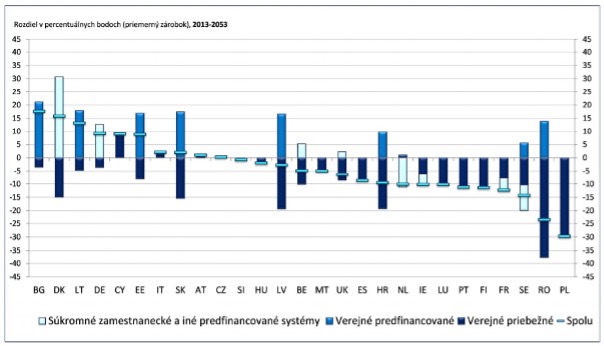

Prognózy týkajúce sa pomeru dávok a hrubej priemernej miery náhrady od roku 2013 do roku 2060 vo všeobecnosti potvrdzujú trend poklesu budúcej miery náhrady verejných dôchodkov.

Rozdiel v hrubej teoretickej miere náhrady v percentuálnych bodoch medzi rokom 2013 a 2053 podľa druhu dôchodku, osoba s priemernou mzdou:

Graf podľa Európskej komisie ilustruje zmenu v rôznych pilieroch dôchodkového systému. Celkovo neexistuje jasný trend pre celú EÚ. Zmena hrubej teoretickej miery náhrady od roku 2013 do roku 2053 sa predpokladá od -30 do +12 percentuálnych bodov (svetlomodré vodorovné čiary).

Graf však odhaľuje všeobecný pokles vo výške nároku na dôchodok z verejných dôchodkových systémov (vyjadrený tmavomodrými pruhmi).

„V prípade zamestnanca s priemernou mzdou sa predpokladá zníženie miery náhrady z verejných priebežných systémov financovania o viac ako päť percentuálnych bodov v 16 členských štátoch a o viac ako 15 percentuálnych bodov v šiestich členských štátoch.“ Európska komisia

Nárok na slušný dôchodok sa bude čoraz viac odvíjať od systémov dôchodkových fondov, pričom primeranosť dôchodku bude čoraz viac závisieť od finančných trhov a individuálnych rozhodnutí sporiteľa.

V celej Európe a prakticky na celom svete aktuálne prebiehajú reformy verejného dôchodkového systému. Súčasný model, pri ktorom pracujúci prispievajú do systému dôchodcom, je pri poklese pôrodnosti neudržateľný.

Preto Európska komisia predpokladá, že miera náhrady príjmu sa bude naďalej znižovať. Očakáva sa, že teoretická miera náhrady sa bude v roku 2053 pohybovať od približne 40,1 % do 92,5 %. Slováci však určite nebudú na špici miery náhrad.

Preto sa čoraz viac stavia na nutnosti zaoberať sa vlastným dôchodkom počas aktívneho života a to sporením v druhom pilieri, a tiež v treťom pilieri, teda doplnkovej dôchodkovej spoločnosti. Práve v nej sa spája vlastné sporenie s príspevkom zamestnávateľa a výrazne sa tak zvyšuje miera náhrady príjmu po odchode do dôchodku.

Pri dobre nastavených pravidlách a dostatočne dlhom investičnom horizonte môže náhrada dosiahnuť aj 100 % príjmu.

Výber fondu podľa rizikového hodnotenia |

Body |

|---|---|

| Konzervatívny d.d.f. | 3-10 |

| Vyvážený d.d.f. | 11-20 |

| Akciový d.d.f. alebo Indexový d.d.f. | 21-30 |